Коротко

Подробное руководство по ипотеке на строительство дома в 2025 году. Все виды программ: семейная, сельская, с господдержкой. Условия банков, пошаговая инструкция оформления, требования к участку и проекту

В 2025 году мечта о собственном доме становится более доступной благодаря разнообразным ипотечным программам. Всё больше россиян выбирают индивидуальное строительство вместо покупки готового жилья, стремясь создать пространство, полностью отвечающее их потребностям. Но как разобраться в многочисленных предложениях банков, государственных программах поддержки и условиях получения ипотеки на строительство? Давайте детально рассмотрим все аспекты этого вопроса.

Что такое ипотека на строительство дома

Ипотека на строительство дома — это целевой кредит, предоставляемый банком под залог земельного участка и возводимого на нем жилого дома. В отличие от классической ипотеки на готовое жилье, здесь финансирование происходит поэтапно, по мере возведения строения.

Такой вид кредитования подходит для:

- Семей, желающих построить дом по индивидуальному проекту

- Жителей сельской местности, планирующих улучшить жилищные условия

- Горожан, стремящихся переехать за город

- Владельцев земельных участков, готовых начать строительство

Главное отличие от стандартной ипотеки — банк контролирует целевое использование средств и следит за ходом строительства, выделяя деньги траншами после завершения определенных этапов работ.

Виды и программы ипотеки на строительство дома

Семейная ипотека

Программа ориентирована на семьи с детьми. В 2025 году условия семейной ипотеки на строительство дома включают:

- Ставка от 5% годовых

- Срок кредитования до 30 лет

- Максимальная сумма до 12 млн рублей в Москве, Санкт-Петербурге и их областях, до 6 млн рублей в других регионах

- Участвовать могут семьи, где хотя бы один ребенок родился после 1 января 2018 года

Сбербанк предлагает особые условия по семейной ипотеке с возможностью использования материнского капитала в качестве первоначального взноса.

Сельская ипотека

Программа разработана для развития сельских территорий:

- Ставка от 1% до 3% годовых

- Срок кредитования до 25 лет

- Максимальная сумма до 5 млн рублей

- Строительство должно вестись в сельской местности или малых городах с населением до 30 тысяч человек

Россельхозбанк является основным оператором программы и предлагает наиболее выгодные условия, включая возможность строительства дома своими силами.

Ипотека с господдержкой

Государственная программа субсидирования ипотечных ставок в 2025 году предусматривает:

- Ставка от 6,5% годовых

- Срок кредитования до 30 лет

- Максимальная сумма до 12 млн рублей в Москве, Санкт-Петербурге и их областях, до 6 млн рублей в других регионах

- Первоначальный взнос от 15%

Отзывы заемщиков подтверждают, что эта программа существенно снижает финансовую нагрузку при строительстве собственного дома.

Региональные программы

В различных регионах России действуют дополнительные программы поддержки:

- Дальневосточная ипотека (ставка от 2% для жителей Дальнего Востока)

- Московская областная программа (дополнительные субсидии для многодетных семей)

- Региональные программы для молодых специалистов и работников бюджетной сферы

Условия получения ипотеки на строительство дома

Основные требования банков

Большинство крупных банков предъявляют следующие требования:

| Параметр | Сбербанк | ВТБ | Россельхозбанк | Альфа-Банк |

|---|---|---|---|---|

| Ставка (базовая) | от 7,9% | от 8,1% | от 7,5% | от 8,3% |

| Первоначальный взнос | от 15% | от 15% | от 10% | от 20% |

| Срок кредита | до 30 лет | до 30 лет | до 25 лет | до 30 лет |

| Возраст заемщика | 21-75 лет | 21-70 лет | 21-75 лет | 21-70 лет |

Требования к земельному участку

Для одобрения ипотеки участок должен соответствовать определенным критериям:

- Категория земли: ИЖС, ЛПХ или дачное строительство

- Наличие подъездных путей

- Возможность подключения к коммуникациям

- Отсутствие обременений и ограничений

- Расположение в населенном пункте или рядом с ним

Если у вас еще нет участка, можно рассмотреть ипотеку на покупку земли и строительство дома — комплексный продукт, предлагаемый многими банками.

Требования к проекту дома

Банки внимательно изучают проектную документацию:

- Соответствие строительным нормам и правилам

- Технологическая осуществимость проекта

- Реалистичность сметы и сроков строительства

- Минимальная площадь дома (обычно от 70 кв. м)

- Капитальный характер строения (не щитовые или каркасные дома в некоторых банках)

Документы для оформления ипотеки

Основной пакет документов

Для подачи заявки потребуются:

- Паспорт и СНИЛС

- Справка о доходах (2-НДФЛ или по форме банка)

- Документы на земельный участок (выписка из ЕГРН, кадастровый паспорт)

- Проект дома с планировкой

- Смета строительства

- Разрешение на строительство или уведомление о начале строительства

Дополнительные документы

В зависимости от выбранной программы могут потребоваться:

- Свидетельства о рождении детей (для семейной ипотеки)

- Договор с подрядной организацией (при строительстве с привлечением подрядчика)

- Документы, подтверждающие право на льготы

- Технические условия на подключение к коммуникациям

- График проведения строительных работ

Процесс оформления ипотеки на строительство дома

Подача заявки и предварительное одобрение

Многие банки предлагают онлайн-калькуляторы ипотеки на строительство дома, позволяющие предварительно оценить ежемесячный платеж и общую стоимость кредита.

Оценка участка и проекта

После предварительного одобрения банк организует:

- Оценку рыночной стоимости земельного участка

- Экспертизу проектной документации

- Проверку сметы на соответствие рыночным ценам

- Анализ технической возможности строительства

Стоимость оценки обычно составляет 5-15 тысяч рублей и оплачивается заемщиком.

Подписание кредитного договора

При положительном решении:

- Подписывается кредитный договор

- Оформляется залог земельного участка

- Устанавливается график финансирования этапов строительства

- Определяются условия контроля за ходом работ

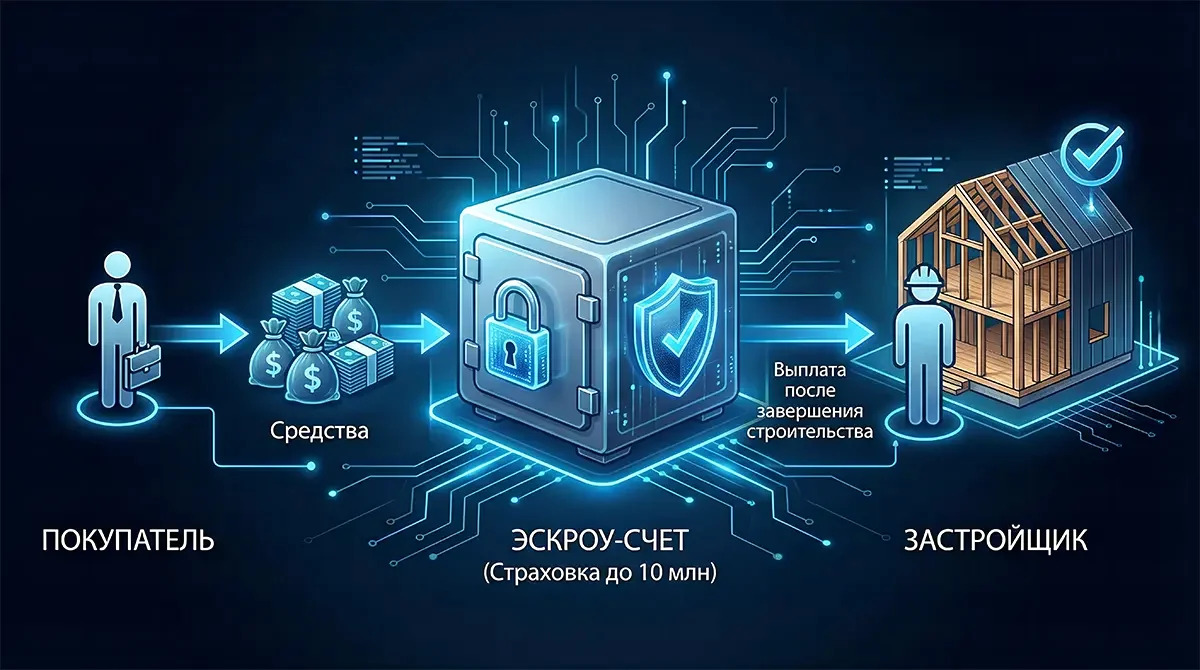

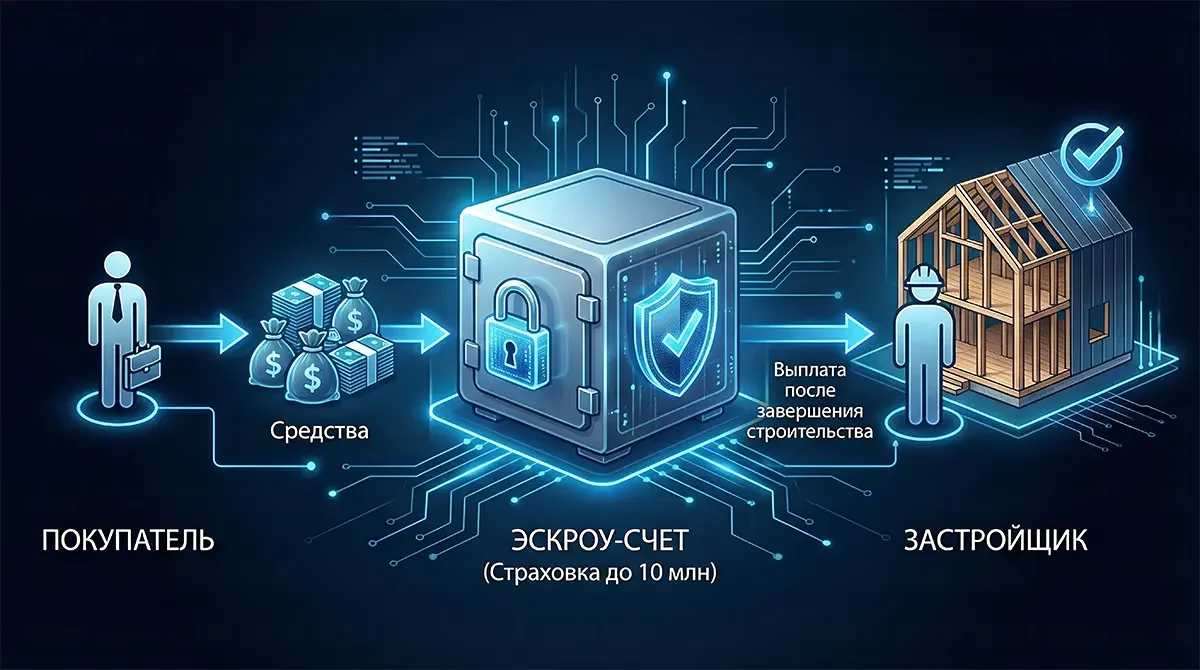

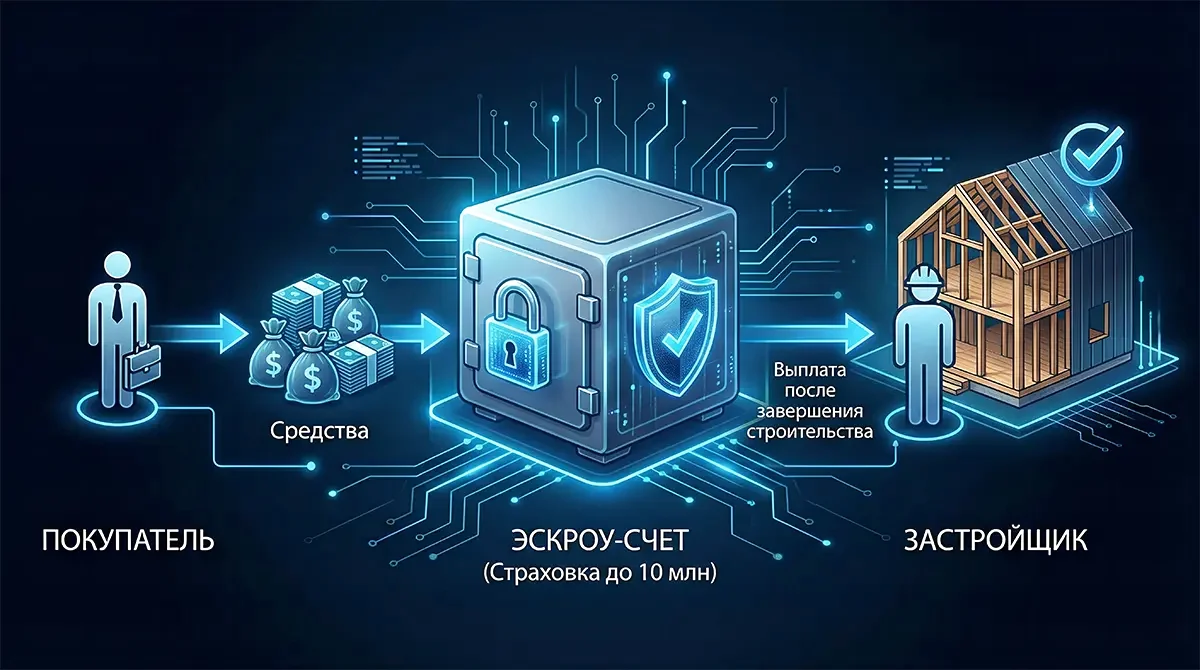

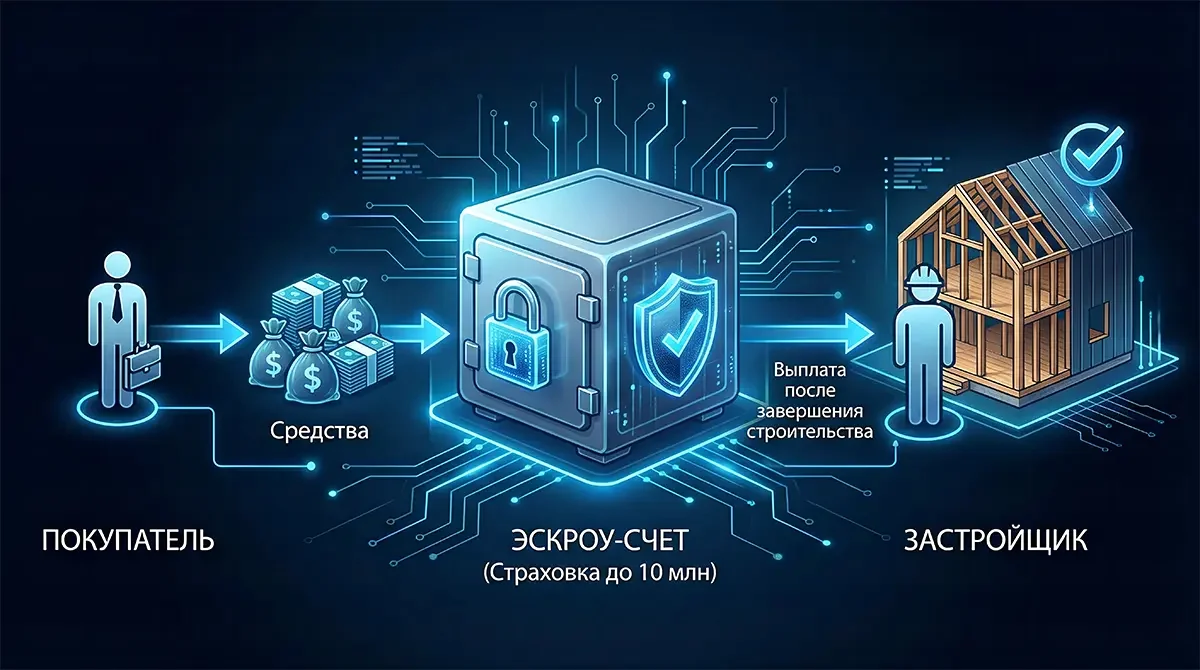

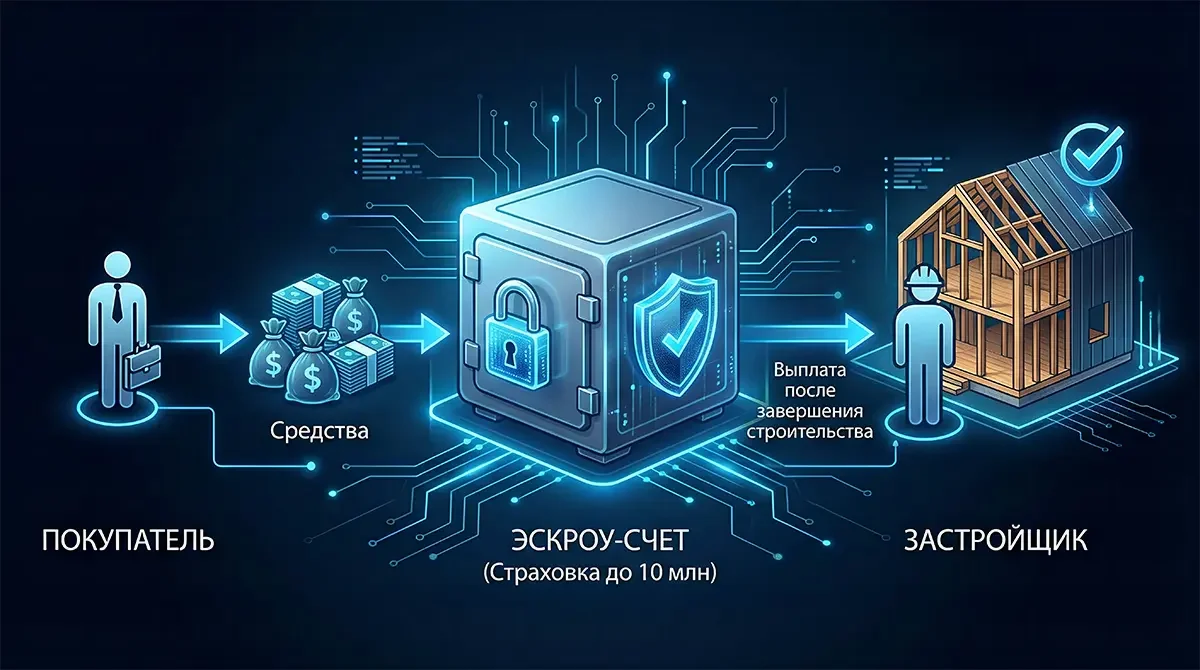

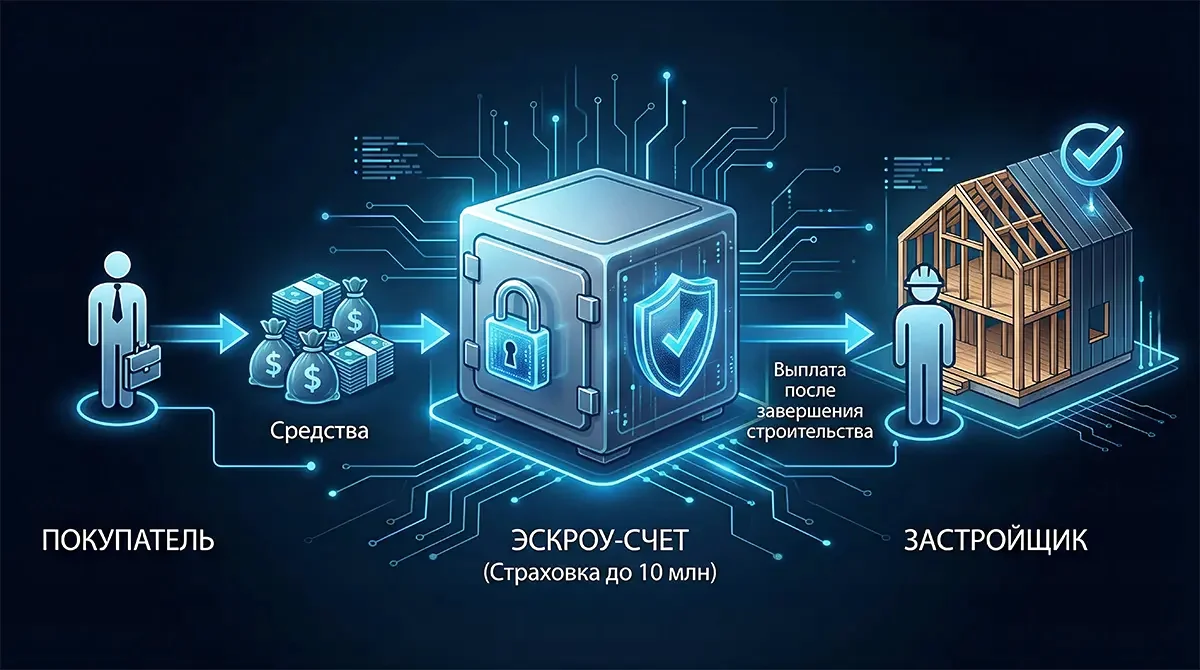

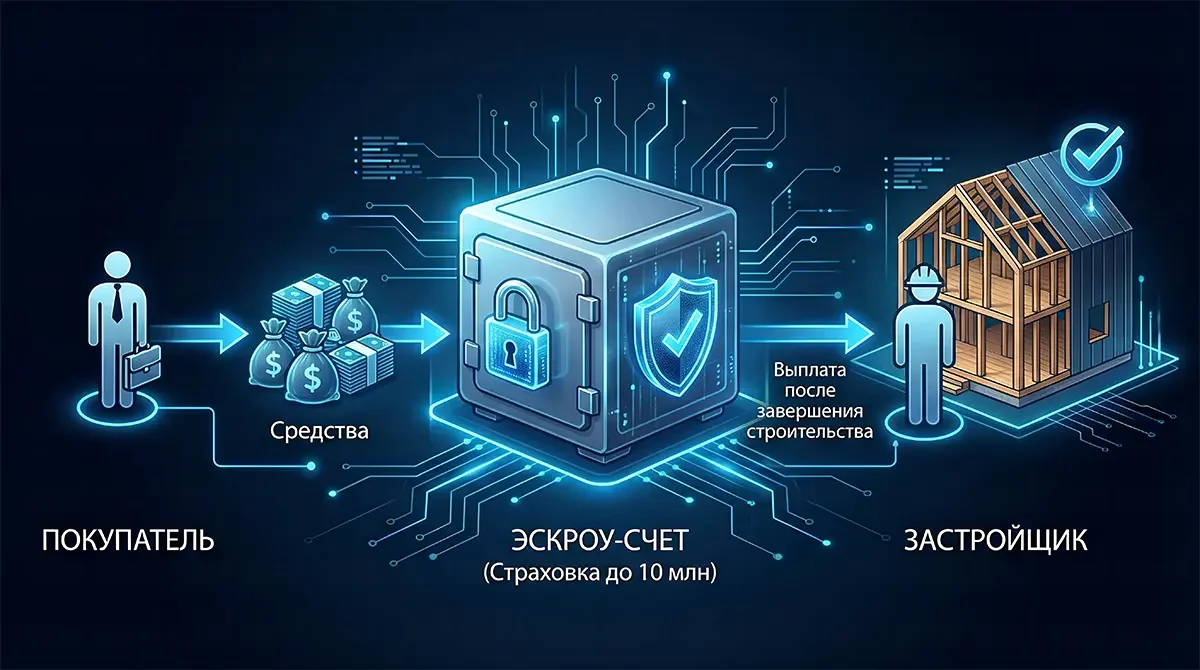

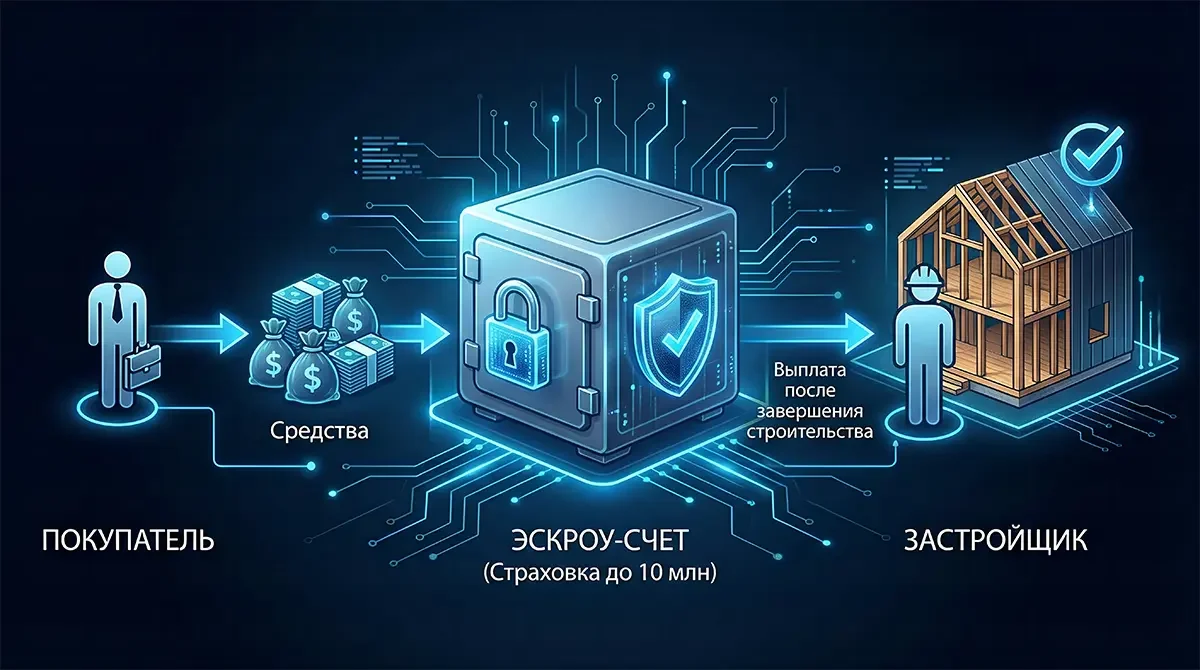

Получение средств и начало строительства

В отличие от обычной ипотеки, деньги выдаются траншами:

- Первый транш (обычно 20-30% от суммы) — после подписания договора

- Последующие транши — после завершения определенных этапов строительства и предоставления фотоотчетов

- Последний транш — после регистрации права собственности на построенный дом

Особенности строительства с ипотекой

Самостоятельное строительство

Если вы планируете строить дом своими силами:

- Не все банки одобряют такой вариант (Россельхозбанк и Сбербанк более лояльны)

- Потребуется детальный план работ с указанием сроков

- Необходимо регулярно предоставлять фотоотчеты о ходе строительства

- Банк будет проводить выездные проверки для контроля качества и соответствия проекту

Строительство с подрядчиком

При привлечении строительной компании:

- Банки предъявляют требования к подрядчикам (опыт работы, репутация)

- Договор подряда проходит проверку юристами банка

- Средства могут перечисляться напрямую подрядчику

- Ответственность за качество и сроки строительства разделяется между заемщиком и подрядчиком

Контроль банка за строительством

Банк осуществляет регулярный мониторинг:

- Проверка целевого использования средств

- Выездные инспекции на объект (1-2 раза в месяц)

- Анализ фотоотчетов о выполненных работах

- Сверка фактических работ с заявленной сметой

Специфика ипотеки от ведущих банков

Сбербанк

- Ставка от 7,9% по базовой программе, от 5% по семейной ипотеке

- Первоначальный взнос от 15%

- Возможность строительства своими силами

- Удобный онлайн-калькулятор и подача заявки через приложение

- Выдача средств до 7 траншей

ВТБ

- Ставка от 8,1% по базовой программе

- Первоначальный взнос от 15%

- Предпочтение отдается строительству с подрядчиком

- Возможность комбинировать разные ипотечные программы

- Выдача средств до 5 траншей

Россельхозбанк

- Специализируется на сельской ипотеке (от 1% годовых)

- Первоначальный взнос от 10%

- Лояльное отношение к самостоятельному строительству

- Широкая сеть отделений в сельской местности

- Гибкий график выдачи траншей

Альфа-Банк

- Ставка от 8,3% по базовой программе

- Первоначальный взнос от 20%

- Быстрое рассмотрение заявки (до 2 дней)

- Предпочтение отдается строительству с подрядчиком

- Возможность получения кредитной карты с льготными условиями

Использование материнского капитала и субсидий

Материнский капитал

Материнский капитал можно использовать:

- В качестве первоначального взноса

- Для частичного или полного погашения ипотеки

- Для увеличения суммы кредита

В 2025 году размер материнского капитала составляет более 630 тысяч рублей на первого ребенка и более 830 тысяч рублей на второго.

Дополнительные субсидии

Помимо федеральных программ, можно воспользоваться:

- Региональными жилищными субсидиями

- Программами поддержки молодых семей

- Профессиональными льготами (для военных, учителей, врачей)

- Налоговыми вычетами (до 13% от стоимости строительства и процентов по ипотеке)

Плюсы и минусы ипотеки на строительство дома

Преимущества

- Возможность создать дом по индивидуальному проекту

- Более низкие ставки по льготным программам по сравнению с потребительскими кредитами

- Поэтапное финансирование, снижающее риски нецелевого использования средств

- Возможность использования государственных субсидий

- Потенциально более низкая стоимость квадратного метра по сравнению с готовым жильем

Недостатки

- Сложный и длительный процесс оформления

- Жесткий контроль со стороны банка

- Риски удорожания строительства и срыва сроков

- Необходимость иметь земельный участок или дополнительные средства на его покупку

- Ограниченный выбор банков, предоставляющих такой вид кредитования

Пошаговая инструкция по оформлению ипотеки на строительство дома

Шаг 1: Подготовительный этап

Шаг 2: Выбор банка и программы

Шаг 3: Сбор и подача документов

Шаг 4: Одобрение и оформление

Шаг 5: Получение средств и строительство

Шаг 6: Завершение строительства и оформление права собственности

Часто задаваемые вопросы

Некоторые банки предлагают комплексные программы, включающие финансирование покупки участка и последующего строительства. В этом случае:

- Сначала оформляется ипотека на покупку земли

- После регистрации права собственности на участок он становится залогом

- Затем выдаются средства на строительство траншами

- Процентная ставка обычно на 0,5-1% выше, чем при наличии собственного участка

Да, но с определенными ограничениями:

- Не все банки одобряют самостоятельное строительство

- Потребуется подтвердить свою квалификацию или опыт

- Банк будет тщательнее контролировать ход работ

- Сроки строительства должны быть четко определены

- Россельхозбанк и Сбербанк наиболее лояльны к такому варианту

Полностью без первоначального взноса получить ипотеку сложно, но можно минимизировать собственные вложения:

- Использовать материнский капитал как первоначальный взнос

- Участвовать в программах с господдержкой для отдельных категорий граждан

- Оформить потребительский кредит на первоначальный взнос (но это увеличит финансовую нагрузку)

- Использовать региональные субсидии для определенных категорий граждан

При выборе обратите внимание на:

- Процентную ставку и полную стоимость кредита

- Требования к заемщику и земельному участку

- Гибкость графика выдачи траншей

- Отношение к самостоятельному строительству

- Наличие дополнительных комиссий и платежей

- Отзывы клиентов, уже построивших дом с помощью ипотеки этого банка

Если сроки строительства нарушаются:

- Заранее уведомите банк о возникших сложностях

- Подготовьте обоснование задержки (погодные условия, проблемы с поставками материалов)

- Запросите пересмотр графика строительства и выдачи траншей

- В крайнем случае, можно оформить реструктуризацию кредита

- Помните, что длительные задержки могут привести к штрафным санкциям

Заключение

Ипотека на строительство дома в 2025 году — это реальная возможность создать жилье своей мечты с минимальной финансовой нагрузкой. Разнообразие программ позволяет выбрать оптимальный вариант для любой жизненной ситуации: от льготных условий для семей с детьми до специальных предложений для жителей сельской местности.

Несмотря на более сложный процесс оформления по сравнению с ипотекой на готовое жилье, преимущества индивидуального строительства очевидны: вы получаете дом, полностью соответствующий вашим потребностям, часто по более низкой стоимости за квадратный метр.

Рынок ипотечного кредитования на строительство частных домов в России продолжает активно развиваться. Эксперты прогнозируют дальнейшее расширение программ господдержки и снижение бюрократических барьеров, что сделает процесс получения и использования ипотеки еще более доступным и удобным.

Главное — тщательно подготовиться к каждому этапу: от выбора участка и разработки проекта до взаимодействия с банком и контроля за строительством. При грамотном подходе ипотека на строительство дома станет не обременительным долгом, а выгодной инвестицией в ваше будущее и комфорт вашей семьи.

Обсуждение материала

Оставить комментарий

Задайте вопрос по теме статьи «Ипотека на строительство дома». Комментарии проходят модерацию перед публикацией.

Комментарии к статье

10 опубликованных сообщенийЧто по теме «Ипотека на строительство дома» лучше сделать до выбора проекта дома?

Сначала нужно понять ограничения участка: границы, подъезд, пятно застройки, грунты, вода, санитарные отступы и доступность коммуникаций.

Можно ли сначала купить типовой проект, а потом разбираться с грунтами и ограничениями участка?

Типовой проект можно смотреть как ориентир, но привязывать его без геологии и посадки рискованно. Иногда участок заставляет менять фундамент, септик или даже габариты дома.

Какие документы или расчеты чаще всего задерживают старт строительства?

Чаще всего стопорят геология, топосъемка, межевание, технические условия, согласование пятна застройки и расхождения между банком, подрядчиком и сметой.

На каком этапе стоит подключать инженера, чтобы не переделывать решения уже на стройке?

Инженера лучше подключать до финальной сметы. Тогда фундамент, дренаж, септик, вводы коммуникаций и высотные отметки решаются как одна система.

Если бюджет ограничен, на чем здесь можно экономить, а на чем точно нельзя?

Экономить можно на декоративных решениях и очередности работ. Нельзя экономить на геологии, гидроизоляции, несущей схеме, дренажных решениях и юридической чистоте участка.