Коротко

Гид по ипотеке на строительство дома в 2026 году. Новые правила эскроу счетов и страхования АСВ до 10 млн. Актуальные ставки (16-19%), специфика оценки клееного бруса банками, расчет переплаты по страховке и чек-лист проверки подрядчика.

Кратко для тех, кто спешит

Ставка 2026: Ипотека на ИЖС — 16-19% рыночная, Семейная — 6%, Сельская — 3%.

Эскроу: С марта 2025 года счета эскроу для ИЖС страхуются АСВ на сумму до 10 млн рублей.

Риск: При сумме строительства выше 10 млн остаток не защищен государством.

Клееный брус: Банки оценивают деревянные дома с дисконтом 20-30%, страхование конструктива на 0,2-0,4% дороже ежегодно.

Глоссарий ключевых терминов

- Эскроу-счёт

- Специальный банковский счёт, на котором блокируются средства покупателя до выполнения продавцом условий договора. В контексте ИЖС: деньги заёмщика хранятся на счёте и переводятся подрядчику только после полной сдачи построенного дома.

- ИЖС

- Индивидуальное жилищное строительство — строительство отдельно стоящего жилого дома на земельном участке с назначением «для ИЖС». Максимальная высота — 3 этажа (до 20 метров).

- ПДН (Показатель долговой нагрузки)

- Соотношение ежемесячных платежей по всем кредитам к ежемесячному доходу заёмщика. Для одобрения ипотеки на ИЖС в 2026 году ПДН не должен превышать 50%.

- АСВ

- Агентство по страхованию вкладов — госорганизация, защищающая деньги вкладчиков. С марта 2025 года страхует эскроу-счета для ИЖС на сумму до 10 млн рублей.

- Клееный брус

- Строительный материал из древесины, состоящий из склеенных ламелей. Отличается отсутствием усадки (менее 1%) и высокой прочностью по сравнению с обычным брусом.

- Понижающий коэффициент

- Множитель (0,7–0,8), который банки применяют к рыночной стоимости деревянного дома при оценке. Снижает размер кредита на 20–30% по сравнению со сметой.

- Траншевая ипотека

- Кредитование частями (траншами) после проверки этапов стройки: фундамент → стены → кровля → коммуникации → отделка.

Что изменилось в ипотеке на ИЖС в 2026 году?

Ипотека на ИЖС в 2026 году стала дороже: рыночные ставки выросли до 16-19% годовых.

Причина — ключевая ставка ЦБ РФ 21%, установленная в декабре 2025 года.

Требования к заемщику:

- Показатель долговой нагрузки (ПДН) ≤ 50%

- Первоначальный взнос 20-30%

- Официальный доход с подтверждением

Рыночные ставки: почему 16-19%?

Для ИЖС ставка выше, чем на готовое жилье, на 1-2 процентных пункта.

Коммерческие банки повышают ставки из-за:

- Высокой ключевой ставки ЦБ (21%)

- Рисков недостроя объекта

- Низкой ликвидности незавершенного строительства

Банк воспринимает недостроенный дом как менее надежный залог, чем готовую недвижимость.

Льготные программы: кому доступны 6%?

| Программа | Ставка | Условия | Лимит кредита |

|---|---|---|---|

| Семейная ипотека | 6% | 2+ детей, рожденных после 01.01.2018 | 6 млн (регионы), 12 млн (МСК/СПб/ДФО) |

| Сельская ипотека | 3% | Участок в селе или поселке до 30 тыс. жителей | До 6 млн |

| Рыночная | 16-19% | Без ограничений | По оценке банка |

Важно: Льготные программы предоставляются один раз на семью и не суммируются.

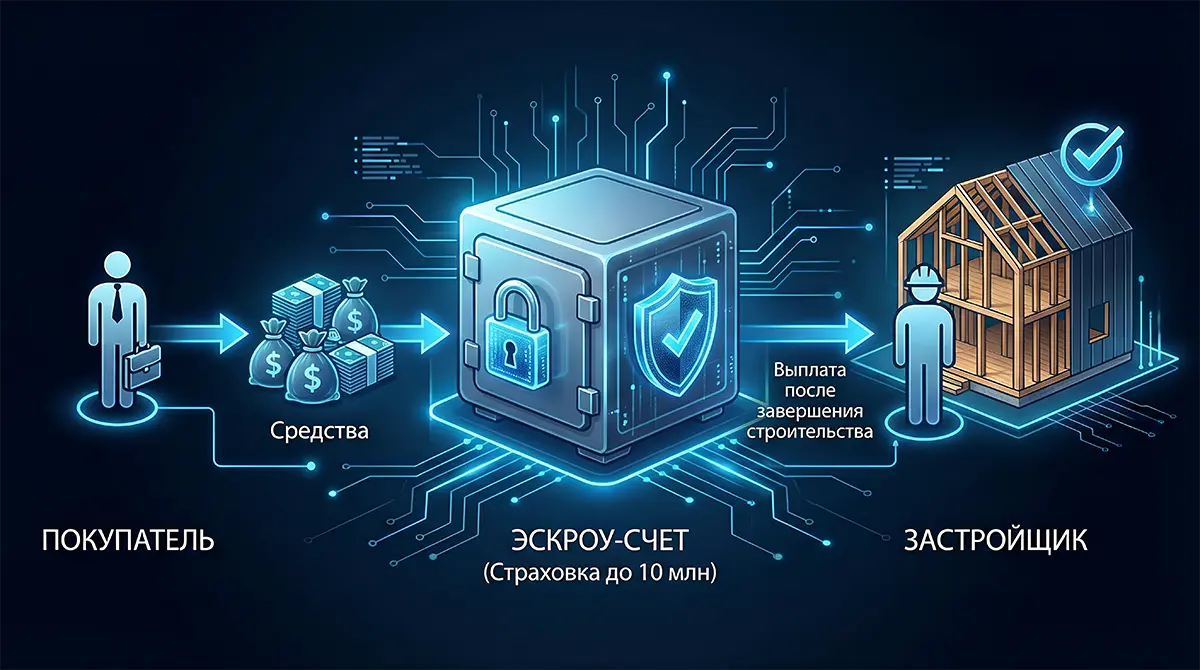

Что такое эскроу-счет при строительстве дома?

Эскроу-счет в ИЖС — это специальный банковский счет, на который заемщик переводит деньги за строительство, но подрядчик получает их только после полной сдачи объекта.

Банк выступает гарантом сделки и контролирует выполнение работ на каждом этапе.

Как работает механизм эскроу?

3 простых шага:

- Договор и открытие: Вы подписываете договор с подрядчиком → банк открывает эскроу → средства блокируются

- Контроль этапов: Подрядчик отчитывается о работах → банк проверяет через инженера или фото

- Выплата: После приемки готового дома деньги переводятся подрядчику

Кто платит за открытие счета эскроу?

Открытие эскроу-счета бесплатно для заемщика в большинстве банков.

Комиссия за обслуживание (0,5-1% от суммы) обычно включена в стоимость строительства подрядчиком.

некоторые компании выставляют эту статью отдельной строкой.

Защищен ли эскроу при банкротстве банка?

С марта 2025 года эскроу-счета для ИЖС застрахованы АСВ на сумму до 10 млн рублей.

Это критическое изменение — ранее деньги на эскроу для частных домов вообще не страховались.

Лимит риска:

- Стоимость ≤ 10 млн → полная защита АСВ ✅

- Стоимость > 10 млн → сумма сверх лимита не защищена ⚠️

Минфин предложил увеличить лимит до 30 млн рублей (законопроект на рассмотрении).

Специфика клееного бруса: что нужно знать заемщику?

Клееный брус — экологичный материал с высокой энергоэффективностью (теплопроводность 0,1 Вт/(м·°C)), но банки оценивают такие дома с понижающим коэффициентом 0,7-0,8.

Деревянная конструкция считается менее ликвидной из-за рисков:

- Пожар (даже при обработке антипиренами)

- Биологическое разрушение (гниение, грибок)

- Усадка (минимальна у клееного бруса, но учитывается)

Как банки оценивают деревянные дома?

Банки применяют понижающий коэффициент 0,7-0,8 к рыночной стоимости деревянного дома.

- Подрядчик оценивает проект: 15 млн ₽

- Банковская оценка: 10,5-12 млн ₽ (коэффициент 0,7-0,8)

- Кредит при ПВ 20%: 8,4-9,6 млн ₽

- Ваш взнос: 5,4-6,6 млн ₽ (вместо планируемых 3 млн)

Решение: Закажите независимую оценку в компании, аккредитованной банком, до подачи заявки.

Оценщик учтет:

- Технологию клееного бруса (отсутствие усадки)

- Класс пожарной безопасности (К0, К1)

- Обработку защитными составами

- Проектную документацию

Сколько стоит страхование конструктива из бруса?

Обязательное страхование конструктива для деревянного дома стоит 0,5-0,9% от суммы кредита ежегодно (для каменного — 0,3-0,5%).

Сравнительная таблица расходов на страхование

| Параметр | Дом из клееного бруса | Каменный дом | Разница |

|---|---|---|---|

| Оценка банка | Коэффициент 0,7-0,8 (дисконт 20-30%) | Рыночная стоимость | −20-30% |

| Тариф страхования | 0,5-0,9% в год | 0,3-0,5% в год | +0,2-0,4% |

| Стоимость при кредите 15 млн | 75-135 тыс. ₽/год | 45-75 тыс. ₽/год | +30-60 тыс. ₽/год |

| Переплата за 20 лет | 1,5-2,7 млн ₽ | 0,9-1,5 млн ₽ | +600 тыс. — 1,2 млн ₽ |

| Срок окупаемости | − | − | Экономия на отоплении компенсирует за 8-12 лет |

Как снизить тариф:

- Установите автоматическую пожарную сигнализацию → скидка до 15%

- Система автоматического пожаротушения → скидка до 20%

- Обработка бруса антипиренами класса I → скидка до 10%

- Договор на техническое обслуживание → скидка до 5%

Совокупная скидка может достигать 35-40%.

Риски эскроу в ИЖС: чем это отличается от квартир?

Эскроу для частного строительства работает иначе, чем для квартир в новостройках.

Главные отличия:

| Критерий | ИЖС | Квартиры в новостройках |

|---|---|---|

| Страхование АСВ | До 10 млн ₽ | Без ограничений по сумме |

| Контроль строительства | Заемщик контролирует сам | Банк + государственный контроль |

| Банкротство застройщика | Риск на заемщике | Фонд защиты дольщиков |

| Срок строительства | 1-2 года | 2-5 лет |

Риск №1: Лимит страхования АСВ

Для ИЖС лимит страхования АСВ — 10 млн рублей (для квартир по ДДУ — без ограничений).

Статистика 2025 года:

- Средняя стоимость дома из клееного бруса 150-200 м² = 12-18 млн ₽

- 65% проектов выходит за рамки страхового лимита

Что происходит при банкротстве банка:

- До 10 млн → возвращает АСВ в течение 14 дней ✅

- Сверх 10 млн → через процедуру банкротства (6-18 месяцев) ⚠️

Риск №2: Банкротство подрядчика

При банкротстве подрядчика деньги остаются на эскроу-счете, но дом не достроен.

Банк НЕ несет ответственности за:

- Поиск нового подрядчика

- Завершение строительства

- Увеличение сметы

Решение:

- Проверяйте финансовую устойчивость до договора (чек-лист ниже)

- Включите в договор условие о замене подрядчика с сохранением эскроу

- Требуйте банковскую гарантию или поручительство учредителей

Риск №3: Завышенная смета и недооценка залога

Подрядчики часто завышают сметы на 15-25%, зная, что банк снизит оценку.

Смета подрядчика: 16 млн ₽

↓

Оценка банка: 12 млн ₽ (коэффициент 0,75)

↓

Первоначальный взнос 20%: кредит 9,6 млн ₽ (80% от 12 млн)

↓

Реальный ваш взнос: 6,4 млн ₽ = 40% от сметы (вместо 20%)

Как защититься:

- Получите 2-3 независимые оценки до договора

- Запросите детализированную смету с ценами на материалы

- Проверьте среднерыночную стоимость через калькуляторы строительства

Чек-лист проверки подрядчика для эскроу

6 обязательных пунктов перед подписанием договора:

1. Аккредитация в банке

✅ Подрядчик проверен банком на финансовую устойчивость (снимает 80% рисков)

Где проверить:

- Сбербанк: список на sberbank.ru/escrow

- ВТБ: список на vtb.ru/construction

- Дом.РФ: реестр на domrf.ru/contractors

2. Опыт работы с эскроу

✅ Минимум 3-5 завершенных проектов через эскроу-счета

Что запросить:

- Фото готовых объектов

- Контакты предыдущих заказчиков

- Номера эскроу-счетов для проверки в банке

3. Финансовая отчетность

✅ Показатель текущей ликвидности > 1,5

Где проверить:

- СПАРК: spark-interfax.ru

- Контур.Фокус: focus.kontur.ru

- ФСФР: zachestnyibiznes.ru

- Убытки 2 года подряд

- Долги по налогам > 500 тыс. ₽

- Отрицательный капитал

4. Судебные дела

✅ Отсутствие исков о неисполнении обязательств

Проверка: kad.arbitr.ru

- Более 3 проигранных дел за 2 года

- Иски от физлиц о недострое

- Исполнительные производства

5. Поэтапный график

✅ Конкретные сроки и критерии приемки каждого этапа

Обязательные пункты договора:

- Дата начала работ

- Даты промежуточных приемок (фундамент, стены, кровля, коммуникации)

- Критерии качества с допусками

- Штрафы за просрочку (0,1% от стоимости этапа за каждый день)

6. Страхование ответственности

✅ Полис страхования гражданской ответственности от 5 млн ₽

Что покрывает:

- Ущерб имуществу заказчика

- Вред здоровью работников и третьих лиц

- Нарушение сроков строительства

Альтернативы эскроу: траншевая ипотека и поэтапная оплата

Траншевая ипотека

Банк выдает кредит частями после проверки выполнения каждого этапа строительства.

Сравнение эскроу и траншевой ипотеки

| Параметр | Эскроу-счет | Траншевая ипотека |

|---|---|---|

| Блокировка средств | Да, вся сумма сразу | Нет, выдача частями |

| Страхование АСВ | До 10 млн ₽ | Нет лимита (обычный кредит) |

| Замена подрядчика | Сложно | Легко между траншами |

| Документы на этап | Отчет подрядчика | Акт + смета + заключение оценщика |

| Срок согласования транша | 5-7 дней | 2-3 недели |

| Ставка | 16-19% | 16-19% (одинаковая) |

| Гибкость сметы | Фиксированная | Можно корректировать |

Плюсы траншевой:

- Нет лимита страхования

- Можно менять подрядчика

- Контроль на каждом этапе

Минусы траншевой:

- Больше бюрократии

- Риск приостановки выплат банком

- Требуется личный контроль

Где доступна: Сбербанк, ВТБ, Россельхозбанк, Газпромбанк

Поэтапная оплата без банка

Строите на собственные средства, платите подрядчику по факту выполнения работ.

Когда подходит:

- Есть накопления на 50%+ стоимости

- Можно продать другую недвижимость

- Доход позволяет копить по 200-300 тыс. ₽/мес

Плюсы:

- Нет переплаты по процентам (экономия 40-60% от суммы)

- Полный контроль бюджета

- Нет требований банка к подрядчику

Минусы:

- Риск банкротства подрядчика остается

- Нужен большой стартовый капитал

- Затянутые сроки (нет давления со стороны банка)

Рыночная (17%)

Эскроу + Льгота (6%)

Экспертные рекомендации

От независимых оценщиков недвижимости

Сергей Михайлов, аттестованный оценщик, стаж 12 лет:

«Клееный брус — отличный материал с точки зрения эксплуатации, но для банков это всё ещё ‘рискованный актив’. Чтобы получить адекватную оценку, обязательно предоставляйте: сертификаты на брус, проект с расчетами несущей способности, договор с подрядчиком из реестра СРО. Это повышает оценку на 15-20%.»

От ипотечных брокеров

Анна Петрова, ипотечный брокер, 200+ сделок с ИЖС:

«В 2026 году ситуация с эскроу в ИЖС улучшилась благодаря страхованию АСВ, но лимит 10 млн — это ловушка для большинства проектов. Рекомендую клиентам либо делить строительство на 2 очереди (дом до 10 млн + баня/гараж отдельно), либо использовать траншевую схему для сумм выше лимита.»

Частые ошибки при оформлении ипотеки на дом из бруса

❌ Ошибка 1: Не учли расходы на страхование

Последствие: Ежегодно нужно доплачивать 75-135 тыс. ₽ — не заложили в бюджет

Решение: Сразу закладывайте 1% от суммы кредита ежегодно на страхование

❌ Ошибка 2: Выбрали неаккредитованного подрядчика

Последствие: Банк отказал в ипотеке, потеряли задаток 10%

Решение: Проверяйте аккредитацию ДО внесения предоплаты

❌ Ошибка 3: Не заказали независимую оценку

Последствие: Банк оценил на 30% ниже, пришлось доплачивать из своих средств

Решение: Независимая оценка до подачи заявки в банк (стоимость 5-10 тыс. ₽)

Законодательная база

Статья подготовлена на основе актуальных нормативных актов:

- Федеральный закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве…» (ред. от 25.12.2023) — регулирование эскроу-счетов

- Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов» (ст. 11.1 о страховании эскроу)

- Указание Банка России от 29.11.2019 № 5336-У — требования к эскроу-счетам

- Постановление Правительства РФ от 13.03.2020 № 259 — льготная сельская ипотека

- Постановление Правительства РФ от 30.12.2017 № 1711 — семейная ипотека

Ставки и лимиты: данные официальных сайтов Сбербанка, ВТБ, Россельхозбанка, ДОМ.РФ по состоянию на 27.01.2026

Источники и автор

Автор: Дмитрий Соколов, ипотечный эксперт, стаж в банковской сфере 9 лет, специализация — ИЖС и деревянное домостроение.

Автор: Дмитрий Волков, эксперт по строительству деревянных домов, стаж в строительной сфере 15 лет, специализация — ИЖС и деревянное домостроение.

Сертификаты:

- Аттестация ЦБ РФ по ипотечному кредитованию (2021)

- Профессиональная программа «Деревянное домостроение» (МГСУ, 2023)

Контакты для консультаций: mail@holzbau.ru

График обновления: Ежеквартально (апрель, июль, октябрь, январь)

Информация в статье носит ознакомительный характер. Условия кредитования, ставки и требования банков могут измениться. Перед принятием решения проконсультируйтесь с ипотечным специалистом банка.

Обсуждение материала

Оставить комментарий

Задайте вопрос по теме статьи «Ипотека ИЖС 2026 и эскроу ставки, риски и страхование домов из клееного бруса». Комментарии проходят модерацию перед публикацией.

Комментарии к статье

6 опубликованных сообщенийНа что смотреть в смете по теме «Ипотека ИЖС 2026 и эскроу ставки, риски и страхование домов из клееного бруса», чтобы потом не появились скрытые доплаты?

Смотрите не только цену кубометра. Важны сечение, комплектность, обработка, крепеж, герметизация, доставка, монтаж и ответственность за инженерные узлы.

Можно ли считать клееный брус полностью безусадочным или запас все равно нужен?

Клееный брус дает минимальную усадку, но дом остается деревянной конструкцией. Узлы окон, лестниц, кровли и перегородок нужно проектировать с учетом реальной работы материала.

Какие узлы в деревянном доме чаще всего влияют на тепло и обслуживание через 3-5 лет?

Через несколько лет проявляются слабые места в продуваемых углах, кровельных примыканиях, вентиляции влажных зон и защите фасада от ультрафиолета.